Trenutno dogajanje na trgu plemenitih kovin, točneje na trgu zlata, mnoge lastnike zlata oz. navdušence, ki bi želeli za bodoče turbulentne čase tudi zase kupiti zlato, ne navdaja s pretiranim optimizmom. Zato se porajajo 3 vprašanja: ali zlato kupiti ali ga prodati ali ga sploh obdržati?

Je zlato še zanimiva naložba in kaj nam govori zgodovina?

Banke nad vašim lastništvom zlata že od "vekomaj" niso navdušene, čeprav ga same skladiščijo za notranje in "varnostne" rezerve, zato ni čudno, da neprestanoma objavljajo kratkoročne in večinoma pesimistične napovedi. Prav tako, podobne napovedi objavljajo tudi določeni analitiki, ki so "plačani" iz strani bank ali investicijskih družb iz Zahodnega sveta in bi premoženje ljudi raje videle v svojem portfelju.

Ker se zgodovina rada ponavlja, bi rad tokrat z vami delil informacije iz časov, ko se je v zvezi z zlatom in njegovo ceno, odvijala podobna zgodba. Gremo v obdobje 1970-1980. Tudi takrat (kot v obdobju 2002-2011), se je cena zlata v prvih nekaj letih najprej povzpela za okoli 550%, nato pa je cena v dobrih 2 letih padla za več kot 40%. Ljudje so se seveda spraševali kaj narediti, na njihove odločitve pa so dodatno vplivali tudi mediji, analitiki, banke... Na spodnji sliki si lahko pogledate primer članka, ki je izšel 29. avgusta leta 1976 v New York Times-u, z nazornim naslovom, da je bikovskega trenda v zlatu konec!!

| |||||

| Članek iz New York Timesa (29.avgust 1976): Konec bikovskega trenda zlata. |

Takrat so medije preplavljali tudi drugi članki z pomenljivimi naslovi:

- "'It's a seller's market. No one is buying gold,' a dealer in Zurich said." New York Times, July 20.

- "'Gold was an inflation hedge in the early 1970s,' the Citibank letter says. 'But money is now a gold-price hedge.'" New York Times, August 29

- "He believes the price of bullion is headed below $100 an ounce. 'Who wants to put money over there now?'" As stated by Lawrence Helm in the New York Times, September 12

In kako je padala cena zlata v letih 1974-1976, da lahko vidimo vzporednice?

|

| Padec cene zlata v letih 1974-1976 |

Ali se vam zdi ta zgodba podobna današnji?

Prav gotovo lahko najdemo vzporednice oz. če hočete, več člankov, ki so lastništvu zlata negativno nastrojeni.

Kaj bo s ceno zlata v prihodnje?

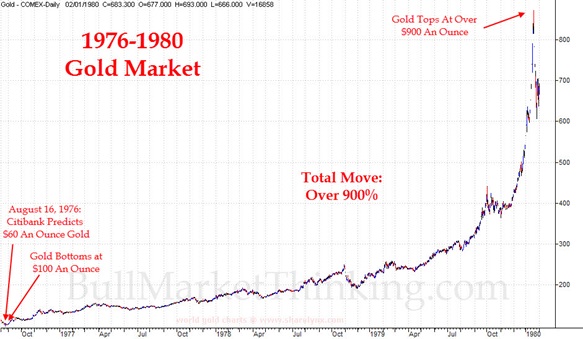

Ko je cena zlata v septembru 1976 naposled našla svoje dno in oporo, se je prava "poslastica" za lastnike zlata in varčevalce šele začela. Ob "normalnih" vmesnih nihajih, ki ceno zlata spremljajo skozi vsa obdobja (tako bo tudi v prihodnje),se je cena zlata v dobrih 4 letih odbila za okoli 900% (1976: 100 dolarjev za unčo; 1980: 900 dolarjev za unčo). Njen vzpon je nato končala Ameriška centralna banka z izjemnim dvigom obrestnih mer. 25 let je nato cena "mirovala", v zadnjem obdobju pa se pozitivni argumenti za lastništvo zaradi vse večjih negotovosti v svetu stopnjujejo in kot kaže se že videna zgodba ponavlja.

|

| Cena zlata od leta 1976 do 1980. |

Iz zgodovine gibanja cene zlata je dobro poznati je, da mora zlato tudi v tem trenutku (podobno kot v letu 1976), najti dno, oporo oz. točko, od katere se lahko odbije. To bo jasen signal vsem akterjem na trgu zlata, da bo zlato začelo svoj pohod proti vrhu. Osebno menim, da smo prav v tem trenutku že v fazi "konsolidacije" in umirjanja cene zlata, ki je potreben, da zlato nadaljuje svoj bikovski trend.

Peter Herman